おはようございます。30代サラリーマンのおかずです。

みなさん、貯金は出来ていますでしょうか。

私はずっと赤字家計でした。

食費を削っても月5000円程度が限界。

エアコンの我慢、お風呂の我慢、続きません。

これらは明らかに生活の質を落とす行為です。

生活の質を落とさず節約すべき項目は固定費!

今回は私が見直した支出・固定費について紹介します。

今回は民間保険編

固定費を見直す

固定費について

一度見直すだけで効果はずっと

一度見直した固定費は以降何もせずともずっと効果がでます。

たとえば、食費を毎月1万減らすことは難しいですよね。

月によって増減が出ます。

支出額がぐっと減る

固定費大きな額であることが多いです。

今回は通信費・保険・自動車など

見直すとその恩恵は大きく、月に1万円~5万円程度は節約できます。

ポイントは足るを知る

自分が満足できるギリギリのラインを見極めましょう。

ここだけは譲れないけど、ここは多少我慢できるといったバランスをとることが

大事になります。

民間保険

前提:全員、国民健康保険に加入している

まず、私たち全員もれなく国民健康保険に加入しています。

この保険で足りない分を民間保険で補うのが基本です。

病気やケガでの負担額は3割

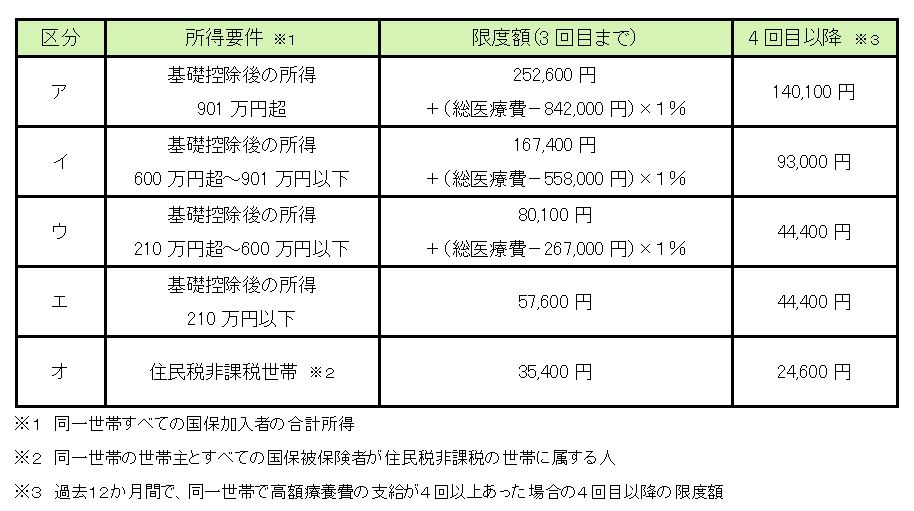

高額療養費制度で自己負担限度額がある

私の場合、仮に月に100万医療費がかかった場合

87,430円の支払いで済みます。

凄いぞ高額療養費制度!

貯蓄型保険を解約する

国民健康保険の凄さがわかりました。

保険はほぼ必要なく、ある程度の貯蓄があれば賄えることが可能ですよね。

ですから、貯蓄型保険・返戻金がある保険は不必要とわかりました。

これらの保険は、月々の負担がとても大きく、数万円かかる商品が多いです。

これは契約しない、もしくは契約済であれば解約することをおススメします。

これらは保障内容が低い上に、掛け金が大きく、返戻金も少ない。

いわゆる、ぼったくり商品です。

※私は途中で解約しました。生命保険 2万/月 保障内容 死亡時500万円

4年で解約しましたので、-20万くらいでしたが、毎年24万これに払い続けるより

自己投資やNISAに投資する方が賢いと判断しました。

掛け捨て型なら負担は少ない

国民健康保険で足りない分は掛け捨て型保険で補います。

SBIの掛け捨て生命保険では 0.13万円/月でした。

※死亡保障500万円

この額はそれぞれの家族構成で変わります。

ちなみに私は民間保険は一切掛けておりません。会社の福利厚生で死亡時に遺族年金が

大幅に出るため、民間保険は必要がないことがわかりました。

病気をしない生活習慣を送ること

みなさんは健康診断の結果はいかがでしょうか。

まずは、ご自身の健康状態を把握し、改善することが大事です。

そもそも病気にかからない方がいいですよね。

生活習慣を改善する方がよっぽど健康に保険が効いてると思います。

まとめ

今回は民間保険についてお伝えしました。

日本国民は、保険が大好き。保険に入っていれば一人前みたいな風潮があります。

悪いことはいいません。貯蓄型保険以外に加入しましょう。

以上、参考になれば嬉しいです。ありがとうございました。