子どもの学費について、どのくらいの費用がかかるか知っていますか?

今回は、一般的なルートで大学まで通うことを想定した費用の紹介と

その費用をどう賄うかを、おかず的に紹介しています。

結論、高校までは固定費に落とし込み、大学は投資で備える です。

しっかり備えて、子どもと明るい未来を共に笑って迎えましょう!

結局、学費はいくらかかるの?

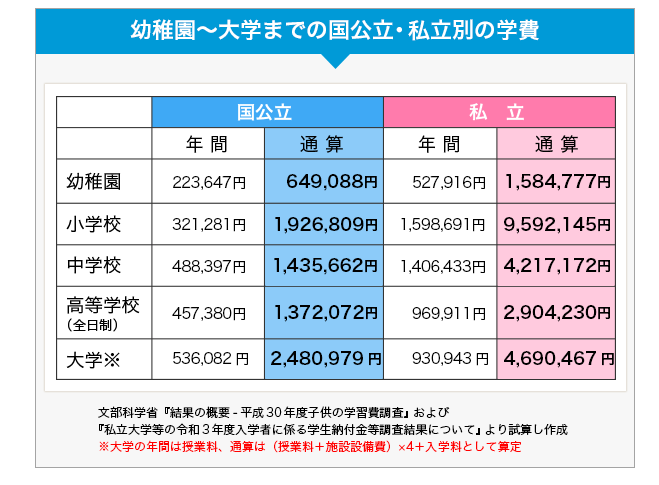

幼稚園から大学までの費用一覧

保険見直し本舗さんからデータを引用すると

”

”

”

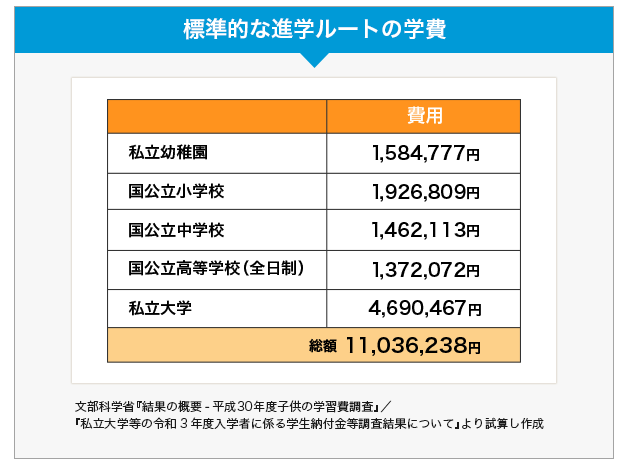

家庭によって違ってきますが、一般的なルートは上記の通りだと思います。

それぞれ、通う年数で割ると

□幼稚園・・・年間 約52万円

□小学校・・・年間 約32万円

□中学校・・・年間 約48万円

□高校 ・・・年間 約46万円

□大学 ・・・年間 約117万円

※この統計には学費および、クラブなど課外活動や塾なども含まれています。

ご家庭によっては増えるところもあれば、減るところもあります

月で割ると3万円〜4万円ぐらいでしょうか。

そんなもんやなぁって印象です。

学費は貯金と投資の2刀流で準備する!

高校までは貯金で準備

先程のデータを踏まえると、基本的には高校までは月々の貯金・固定費で計上することで

対応するという感じです。

しっかり家計管理すれば、生活に影響はでない範囲で済みそうです。

大学費用は投資で準備

問題は大学費用です。

月額で10万円程度になります。

流石にこの額を月々の固定費として計上するにはキツイ。

私も絶対ムリです。

であれば、貯金を切り崩して対応するしかありません。

ここで唯一救いなのが、大学を通い始めるのは18年後ということ。

そして、その間は約198万円の児童手当が支給されるということ。

児童手当について

- 第1子・第2子: 中学校卒業までに約198万円

- 第3子以降: 中学校卒業までに約252万円

金額が変動する理由

- 年齢による変化: 0歳~2歳と3歳~中学生では、支給額が異なります。

- 所得制限: 所得が高い世帯の場合、支給額が減額されることがあります。

- 支給期間: 2024年12月からは、高校生にも支給されるようになりました。

インデックス投資について

インデックス投資は、特定の株価指数(日経平均株価など)の動きに連動することを目指す投資方法です。近年、手軽に始められることから、多くの投資家から注目されています。

インデックス投資のメリット

- 分散投資の効果: 数多くの銘柄に分散投資することで、個別銘柄の値動きによるリスクを軽減できます。

- 低コスト: アクティブファンドと比較して、信託報酬などの運用コストが低い傾向にあります。

- シンプルでわかりやすい: 株価指数に連動するため、初心者でも理解しやすく、運用がしやすいです。

- 長期的な視点: 長期的に見れば、市場は成長する傾向があるため、長期投資に適しています。

- プロの運用が不要: 個別銘柄を選定する必要がないため、自分で銘柄を調べる手間が省けます。

インデックス投資のデメリット

- 市場平均のリターン: 指数に連動するため、市場全体が下落すると、投資額も減ってしまうリスクがあります。

- アクティブファンドに比べ、高いリターンは期待できない: 個別銘柄を選定して運用するアクティブファンドに比べ、高いリターンは期待できません。

- 短期的な利益は期待できない: 短期的な市場の変動に左右されやすく、短期的な利益を期待するのは難しいです。

- インデックスの選択が重要: どの指数に連動したファンドを選ぶかによって、リターンが大きく変わってきます。

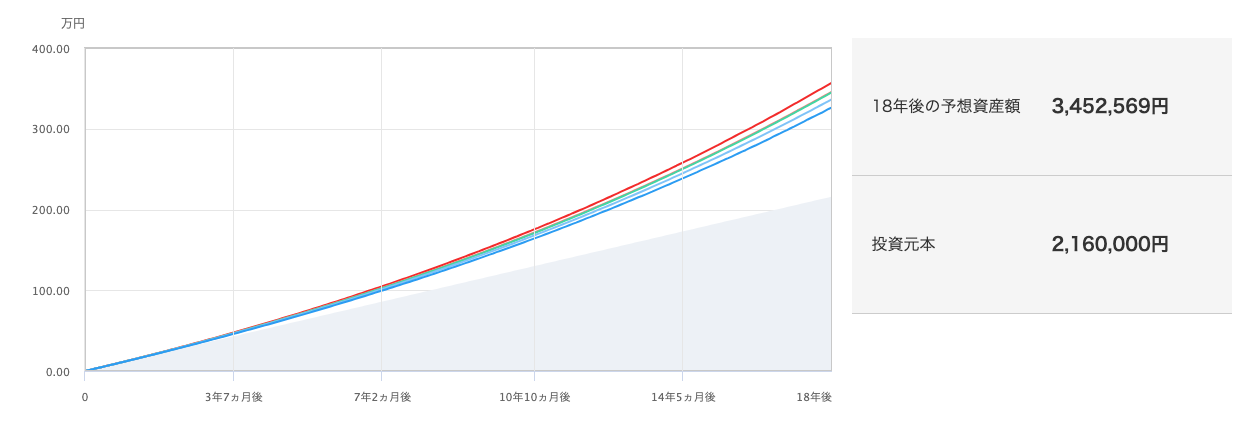

毎月1万円を18年間積立した場合の想定リターン5%をシュミレーションした場合

総投資216万円に対し

予想資産額345万円のシュミレーションになりました。

預金だけと比べると129万円増えています。

あくまで、想定リターンですが例えば米国株式のインデックス投資は過去平均年利7%程度のパフォーマンスを出しています。

S&P500の年利の特徴

- 長期的な上昇傾向: 歴史的に見ると、S&P500は長期的に上昇傾向にあります。ただし、短期的な変動は大きく、市場の状況によってプラス・マイナスがあります。

- 過去の平均: 過去の平均年利は、およそ7%~10%程度と言われています。しかし、これはあくまで過去のデータであり、将来の保証ではありません。

- 経済状況の影響: 景気動向、金利、インフレ率など、様々な経済状況がS&P500の株価に影響を与えます。

- 個別銘柄の影響: S&P500は500社の企業で構成されています。これらの企業の業績が、指数全体の動きに影響を与えます。

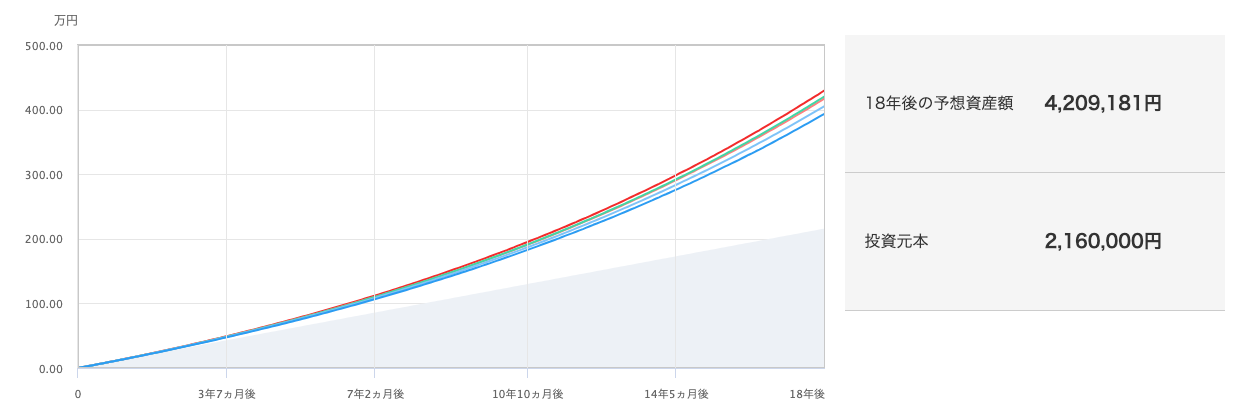

仮に年利7%であった場合のシュミレーションもしてみます。

こちらは420万円になりました。

つまり児童手当を全額、積立投資をすると18年後に大学費用を賄えるということです!

米国株のインデックスが過去と同じようなパフォーマンスを出して頂くのが条件ですけど

そもそも、児童手当は自分の収入外のもの

元々無かったと思ってしっかり貯蓄に回すが吉です。

長い期間があるので貯金で置いておくよりも、投資に回すことで少しでも増やす。

投資のデメリットは、短期で見ると減る可能性がある。15年以上の長い期間をとることで

投資のメリットを享受し、デメリットを出来るだけカバーするということです。

子どもと将来について話す

将来について明確にする

ここまで、大学の準備について紹介してきましたが、そもそも大学に行かなければ

その費用を抑えることができます。

人生は色々なことがあります。大学に行くのがマストではありません。

人生の価値観を子どもの時から、一緒に話すことが大事なのだと思います。

貯められない場合も考えておく

基本は家計管理して、上記のように貯蓄していくのがベターと思います。

しかし、人生は色々なことがあります。うまく貯められない場合も十分に考えられます。

奨学金を利用する、親ローンを頼る、家計管理をガチる、副業するなど

出来ることはフルに活用して、子どもの夢をサポートしたいですよね。

大事なのは、どう建設的であるか、ということ。

まとめ

今回は子どもの学費について紹介しました。

学費はそれぞれ、通う年数で割ると

□幼稚園・・・年間 約52万円

□小学校・・・年間 約32万円

□中学校・・・年間 約48万円

□高校 ・・・年間 約46万円

□大学 ・・・年間 約117万円

高校までは固定費として対応し、大学は児童手当をインデックス投資で備えること

児童手当は約198円支給され、18年間毎月1万円を積立投資することで、大学費用を

おおよそ賄えること。

優良なインデックス投資は過去平均年利7%程度のパフォーマンスを出しています。

また、将来について子どもと話し合うことも大事です。

大学に行かないという選択肢もありますし、建設的に将来設計をしていきましょう!

しっかり備えて、子どもと明るい未来を笑えたらと嬉しいです。

最後までお付き合いいただき、ありがとうございました。